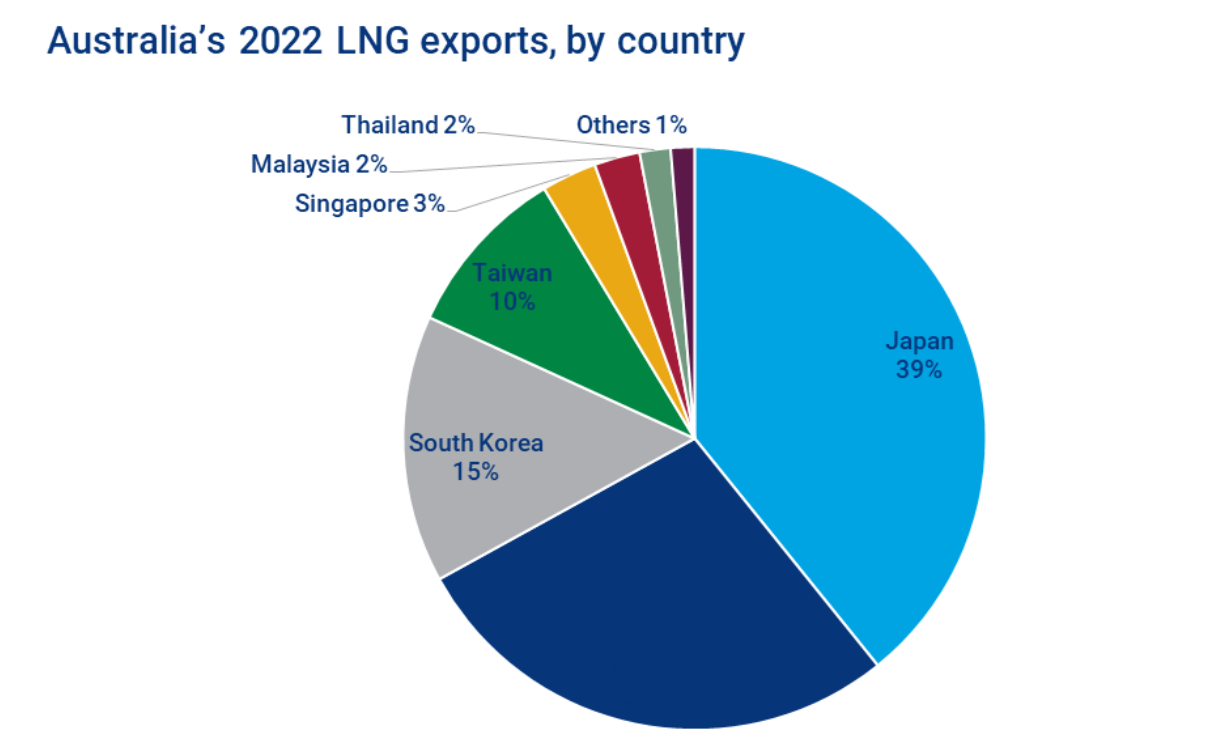

تتعرض صادرات أستراليا من الغاز الطبيعي المسال لضغوط متزايدة مع تراجع الطلب في أسواقها التقليدية مثل اليابان وكوريا الجنوبية، وانتقاله نحو أسواق أكثر حساسية للأسعار في المنطقة مثل الصين. في عام 2024، تفوقت الصين على اليابان كأكبر مستورد للغاز الطبيعي المسال الأسترالي، على الرغم من أن واردات الصين الإجمالية لا تزال أقل من مستويات 2021. المنافسة الشديدة من الإمدادات الجديدة، خاصة من الولايات المتحدة، تدفع الأسعار للانخفاض في أسواق أستراليا الرئيسية. داخليًا، تشهد أسواق الغاز الأسترالية ظروفًا صعبة بسبب ارتفاع صادرات الغاز الطبيعي المسال، مما يؤدي إلى زيادة أسعار الغاز وفواتير الطاقة المرتفعة وتدمير الطلب الصناعي في شرق أستراليا. على النقيض، بفضل سياسة الاحتياطي، نجحت أستراليا الغربية في تجنب هذه الظروف الصعبة، على الرغم من الزيادات المادية في الأسعار وتوقعات نقص الغاز في السنوات القادمة. مع قرب انتهاء العقود طويلة الأجل في ثلاثينيات القرن الحالي، تتاح للحكومات الأسترالية فرصة لتطوير سياسات تعزز إمدادات الغاز المحلية وتمنح الأولوية للأسواق المحلية على حساب الصادرات.

سام نان صحفي وإعلامي مقيم في أستراليا، يعمل مترجماً للأخبار الأسترالية في جريدة التلغراف اللبنانية، حيث يتولى نقل وتحرير أبرز الأخبار السياسية والاقتصادية والاجتماعية من الإعلام الأسترالي إلى اللغة العربية.

{kind=link}

{kind=link}